仲景食品遇瓶颈:毛利下滑难解决,调味品赛道优势难涨

仲景食品类或已深陷瓶颈问题。

发文/吕明侠

荣誉出品/每天财务报告

一直以来,消费股的核心理念基本上都不会改变,大概是人是铁饭是钢,大家的口感短期内都不可能产生变化,并且大部分都是把口感维持下去,这也是为什么茅台酒能够在大康波周期基本上处在平稳增涨的首要缘由之一,由于口感、知名品牌、社交媒体的特性堆叠起來,这就是独一无二的,而不能代替性当然是资产青睐的“大牌明星”。

最近,调味料上市企业陆续晒出了2021年的第一份成绩表,做为消费股中主要的一部分,外部或是十分关心的。在其中,以“猪肉酱”为大牌明星品类的仲景食品类股权有限责任公司(通称“仲景食品类”,300908.SZ)因一季度营业收入、纯利润双增而更变成关心的聚焦点。

可实际上,《每日财报》调查分析发觉,虽然上年和2021年一季度仲景食品类都拿出了很好的财报数据,但其醒目考试成绩下已经有未形之患。一方面,企业主营成本费持续增涨,利润率降低;另一方面,金融市场冷漠,与其说关键竞争者对比,存有显著差别,企业或已深陷瓶颈问题。

经营规模差别大,纯利润有“他”法

2020年和2021年一季度仲景食品类都拿出了很好的财报数据。2021年一季度,企业营业收入2.07亿人民币,同比增加26.11%,归母净利润为0.70亿元,同比增加28.94%。仲景食品类上年完成主营业务收入7.27亿元,同比增加15.68%,扣非归母净利润达1.18亿人民币,同比增加37.48%。

纵然仲景食品类近些年销售业绩总体提高,但放进跑道中去与其说关键竞争者对比,则看起来“千虑一得”。

仲景食品类的竞争者关键包含利和提纯、老干妈辣椒酱、晨光生物、海天味业等。在其中,关键商品与老干妈辣椒酱更为类似,但老干妈辣椒酱为未上市企业;而利和提纯(837885)在新三板挂牌,针对登录创业板股票的仲景食品类沒有公司估值实用价值,因此仅有晨光生物(300138)和海天味业(603288)是A股上市企业,相对来说具备一定对比性。

2021年一季度,被称作\”味中茅台酒\”的海天味业,完成主营业务收入为71.58亿,同比增加21.65%;归母净利润19.5三亿,同比增加21.13%;当期,晨光生物完成营业收入10.1两亿元,同比增加37.29%,归母纯利润0.78亿人民币,同比增加28.7%。那样比较看来,仲景食品类与二者的能力压根没有一个层面。

除此之外《每日财报》发觉,尽管仲景食品类纯利润提高的非常好,可是政府补贴和长期投资对其完成盈利提高有很大奉献。

2020年,仲景食品类资产总额为1.48亿人民币,而记入其他收益和营业外支出的政府补贴各自有719万和200万元,累计919万余元,占净利润的6.2%。除此之外,企业获得投资理财产品盈利22五万元,政府补贴和长期投资累计1144万元,累计占净利润的占比为7.8%。

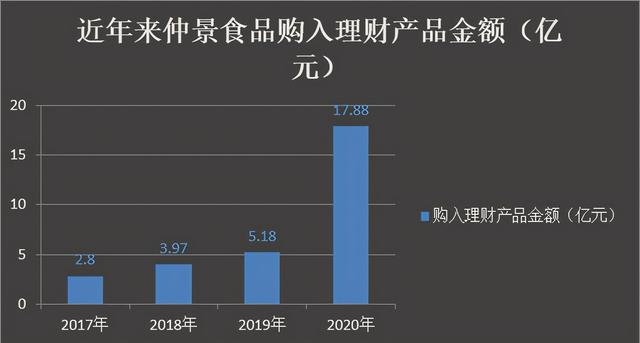

实际上,2017年-2020年,企业选购投资理财产品额度为2.8亿人民币、3.97亿人民币、5.18亿人民币、17.88亿人民币,均达几亿元。

(绘图:每天财务报告)

而2021年一季度,仲景食品类选购金融机构投资理财产品获得的长期投资达到64八万元,长期投资占净利润的占比达到13.8%。一季度记入其他收益的政府补贴为10八万元,占净利润的占比为2.3%。因此一旦长期投资产生比较大变化,仲景食品类的盈利也会得到非常大的不良危害。而不断扩大项目投资投资理财产品这一管理决策,也会从侧边体现其将来突破点的缺乏。

假如企业将来得到的政府补贴进一步降低,仲景食品类的盈利也会得到非常大的不良危害。

原料涨致毛利率下降

细分化商品看,仲景食品类关键分成调料食品类和调料调料两类,这两种食品类占企业主营收益比例各约一半。在其中,调料食品类以猪肉酱为主导,而调料调料则以麻椒系列产品为主导。

特别注意的是,以猪肉酱为象征的调料食品类利润率,从2017年的52.91%降低至2020年的42.38%;而除开猪肉酱外,仲景食品类别的调料商品的利润率也在下降,且别的商品的利润率比猪肉酱更低。

(绘图:每天财务报告)

受之危害,2017-2020年主要经营的业务的利润率分別为45.28%、43.82%、42.01%和41.18%。

归根结底,仲景食品类利润率持续下降主要是因为原料购买价钱的连续增涨。招股说明书表明,企业的关键原料为平菇柄、麻椒等,受销售市场供求关联、栽种采摘成本费、国家新政策等各种要素的危害,产生原料价格的不好变化。

2017-2019年,平菇柄的选购价钱为13.9零元/Kg、17.二十元/Kg和 25.05元/Kg,两年里上升了80.22%。而红花椒的选购价钱为129.0一元/Kg、187.36元/Kg和160.08元/Kg,两年里增涨也许多。

而且,伴随着猪肉酱生产商总数不断提升,比如老干妈辣椒酱、海天味业等也在最近发布了猪肉酱商品,领域总体对平菇柄等原材料的要求也持续飙升,在那样的综合性环境下,仲景食品类近年来的主营业务成本不断增涨。

2017年-2019年,企业主营成本费分別为2.8一亿元、2.97亿人民币、3.64亿元。在其中,调料食品类的主营业务成本在2017年-2019年期内由1.2五亿元上升至1.5六亿元;一样,调料调料在2017年时主营业务成本仅为1.5六亿元,但到2019年,就已达2.08亿人民币。

受迫与成本费市场竞争持续飙升,仲景食品类有尝试借助对关键商品价格上涨来提升盈利,但却不如人意。

价格上涨造成的负面影响也愈发显著,以广告牌商品210g猪肉酱看来:2018年,猪肉酱商品初次涨价,营业收入降低21.60%;2019年,猪肉酱商品再度涨价,较2018年全年度增涨7.85%,平均价上涨幅度亦高过2018年,但销售量和收益远小于2017年。

技术要求遭遇挑戰

创立于2002年的仲景食品类,以产品研发、生产制造、市场销售调料调料和调料食品类为主要经营的业务,仲景香菇酱是其主打产品。现阶段其服务项目于联合利华、海底捞火锅、双汇、今麦郎、今麦郎、白象等公司。

2017年至2020年上半年度,仲景食品类的调料食品类关键商品猪肉酱(210g)销售额各自为2.34亿元、1.8三亿元、2.04亿元、1.4六亿元,占所有调料食品类销售额的占比为87.98%、78.00%、67.57%、69.80%,可以说“一支独大”。

(图片出处:东方财富网)

以大品类猪肉酱在调料食品批发市场占有一席之地的仲景食品类,发售至今股票价格主要表现却不尽人意。自2020年11月23日登录金融市场至今,企业股票价格一路下挫,截止到2021年6月30日,收盘价格为59.4一元/股,与发售当日对比,股票价格腰折,总的市值出现缩水一半。

二级市场的呈现通常意味着投资人将来的心态、见解。那麼究竟是什么原因促进仲景食品类股票价格在其营业收入、纯利润都出色的时段里持续走低呢?

《每日财报》觉得,总要整理出来,从仲景食品类营运能力变弱、价格上涨不创收、不断买入投资理财产品、利润率下降这四点要素,能够猜测出其也许正置身难堪处境——企业或已深陷瓶颈问题。

显而易见的是,当老干妈辣椒酱、海天味业等大佬产品研发出猪肉酱商品,市场需求进一步加重,对仲景食品类的技术要求立即产生挑戰。因此 ,如今仲景食品类亟需拓宽产品系列,开发设计出大量爆品品类。尽管企业表明自创立至今,一直坚持走创新产品、技术性颠覆性创新,但比照同行业企业对产品研发高度重视水平好像并不足。数据信息表明,2018-2020年,仲景食品类研发支出各自为1939万余元、2049万余元、257八万元,研发投入占营收占比各自为3.66%、3.26%、3.54%。

据公布,仲景食品类将于8月25日公布2021年半年报,期待企业上半年度拿出一份令人满意的试卷,《每日财报》将连续关心。

文章版权备注

- 2023-05-01不同贮藏方式对红香酥梨采后生理及品质的影响(一)

- 2023-05-01奶味香精的制备技术与开发现状

- 2023-05-01双孢蘑菇液体菌种发酵及栽培效果浅析

- 2023-05-01菌种强化结合工艺优化提高酱香白酒基酒中四甲基吡嗪含量的研究(二)

- 2023-05-01发酵小麦胚芽产2,6-二甲氧基对苯醌菌种筛选及发酵条件优化(一)

- 2023-05-01猕猴桃中铁含量的测定与测定因素的探究

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(四)

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(三)

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(二)

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(一)

豫ICP备19024296号

豫ICP备19024296号 售前咨询

售前咨询