曾经的牛股赛道,调味品行业遇到了什么麻烦?还值得参与么?

创作者 | 飞鼠溪

数据信息适用 | 勾股大数据(www.gogudata.com)

218垮台崩得急,但是就我关心的食品领域而言,反跳也是令人瞠目结舌,但有一个以前的好跑道除外:调味品行业。

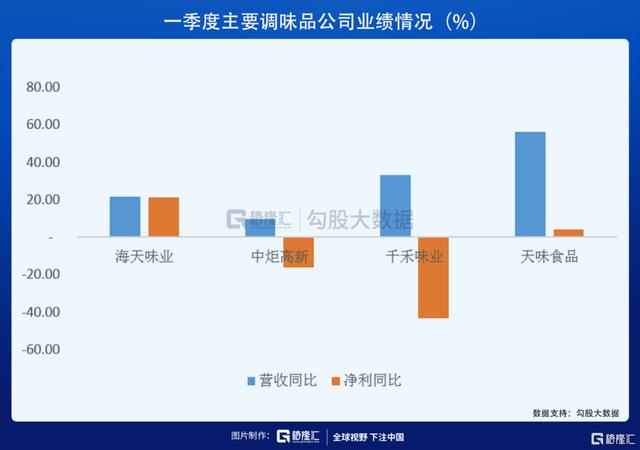

大哥碧海蓝天还算凑合合格,但像中炬、千禾、天味、颐海早已跌得令人开始怀疑人生了,并不是食品工业三很好跑道之一吗?中炬和天味也有张坤的一季度再次加持,却仍然是停不住的下跌。

那么问题来了,第一,这一领域碰到哪些麻烦了?第二,这一领域需不需要股票抄底?

这一领域碰到哪些麻烦了,实际上从2019后半年就早已开始了,便是增长速度变缓,创收不增利,2021年一季度特别是在显著了。

从数据的方面而言,创收没增利,缘故一是利润率下降,二是成本率提高。

但这种数据身后多方面的缘故呢?

近期有二份会议记录里的內容而言,分别是海天味业和颐海国际的,我摘抄好多个点:

海天味业:

1、大豆期货价格上涨,传输到现货交易有两个月,碧海蓝天跟经销商签供应价,没涨到合同额外,不容易价格调整,不危害成本费。2021年成本费增涨许多,企业能消化吸收一部分,但对利润率会出现危害;

2、一季度同行业做得不太好,企业看起来好一些,但都没有做到预估,2021年较为艰辛,比往年还艰辛,消费水平在降低,这些年,非常少见,有可能是企业本身销售市场工作中沒有搞好,今年是挺难的一年;

3、社区团购等服务平台补助方式很有破坏力,破坏力传统式方式,被压挤,沒有盈利,企业方面沒有跟这种服务平台协作,并且这类服务平台十分多,星火燎原,企业沒有对策保证价格一致性,这不只是价钱难题,要从源头上下手,不可以让许多人对实体代理商冲击性;

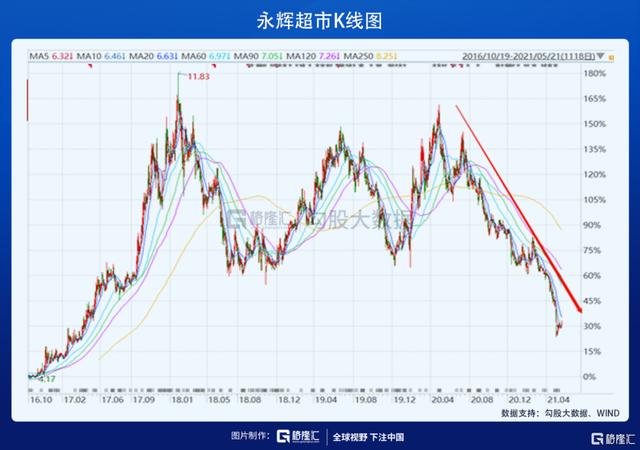

4、华东地区永辉超市Q1生抽降低80%,很恐怖;

5、库存量水准,一般企业要求12%-16%,如今许多 还是16% ;

6、4月进行状况跟Q1一样,沒有充分超过预估。

颐海国际:

1、黄豆等价格上涨许多 ,企业根据上下游原料锁价,商品组合优化来解决,2021年成本费总体或是有一些工作压力,企业尽可能与经销商锁价,提升询价采购,但也只有是大宗商品商品的价格接受者;

2、第三方大概10%增长速度,4月都还没到30%,30%还非常难,如今第三方的增长速度的确不可以轻松保证30%了,现阶段下半年30%的增长速度引导也都还必须再看,务必得认可第三方销售市场或是有挑戰,后一步再沟通交流。

大约还可以看得出,这一领域当今碰到的大约难题是:

1、原料价格上涨,碧海蓝天带领沒有涨价,原料价格涨出合同额外,对碧海蓝天的利润率也也有危害。

2、现阶段领域方式库存量水准较高。库存量高的缘故,主要是受新冠疫情危害。这倒并不是只表示肺炎疫情严厉打击了消費,肺炎疫情对一部分调味料企业算不上错事,这在颐海上边更为显著,因为它的便捷速食食品是立即得益于新冠疫情的。除开速食品,一部分企业上市的调味料一样也会出现一定水平获益。

这具体因素是调味料的交易情景分三个,餐馆端、家中端、工业生产端,肺炎疫情严厉打击了餐馆端,造成 一部分消费者行为迁移到家中端。而发售的调味料企业,除开碧海蓝天餐馆端占比较高,60%之上,颐海2019年39%在海底捞火锅,中炬不上30%在餐馆端,天味、千禾就更低了。

因此看上年上半年度,调味料的销售业绩都好的了不得。但后半年伴随着肺炎疫情修复,增长速度就降下去了,终端设备动销率减弱,库存量逐渐沉积。

3、社区团购等新起方式对传统式代理商方式的破坏力。现阶段推出的调味料企业都主要是走传统式的销售方式,品牌商生产制造商品,要顾客选购,必须网上新闻媒体投放广告,线下推广的渠道营销。品牌商根据发布大品类,累加广告宣传,再深层分销商精准推送顾客。过去,这类分销商資源能够构建很深的堡垒。

但信息时代造成 各种各样总流量被截留,被泛娱乐化,像永辉超市这类以前的大方式如今得到总流量愈来愈难,这慢慢冲击性了以前生产商深层协作产生的一整套保障体系。从碧海蓝天的会议纪要看来,即便强如碧海蓝天,也仍在融入这一全过程。

在那些要素共震下,领域一边遭遇原料成本费用增涨,一边库存量高,也提不上价,乃至还需要提升花费推广去产能。因此能够见到,从2019后半年,到2021年一季度,一部分企业上市的股票基本面在恶变。

而往年在投资好跑道的瘋狂下,累加调味料的增长速度及其大伙儿想像中的稳进与高可预测性,调味料的公司估值被推到让人目瞪口呆的程度。

一旦增长速度没有了,稳定没有了,股票基本面与公司估值面逐渐连杀。

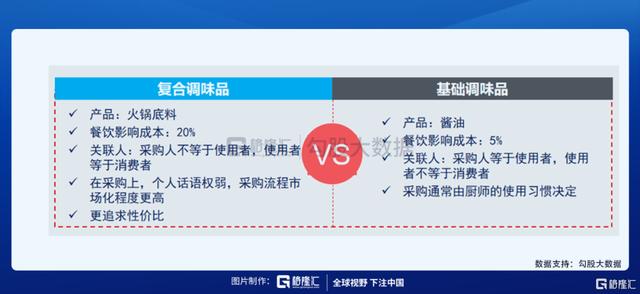

下挫的环节中,有一些逻辑性还会继续被提出质疑。实际上除开碧海蓝天享有了很好的生抽领域布局外,其他企业还有其他细分化行业,都不会有多么的布局。就拿火锅料而言,颐海与天味算得上全国各地变作得比较好的,但整体领域仍然是非常分散化的,市场竞争激烈水平远强过生抽。

值得一提的是,碧海蓝天的生抽能够同吃餐馆与家庭端消費,但火锅料却并不是这样。

这具体因素是,火锅料与生抽在饭店那的需求是不一样的。餐馆在火锅料上更追求完美性价比高,购置上更社会化全透明。

与此同时,火锅料关键以炮制为主导,并沒有繁杂的生产工艺流程,生产制造进到堡垒相对性要低,这也给了饭店追求完美性价比高的基本。

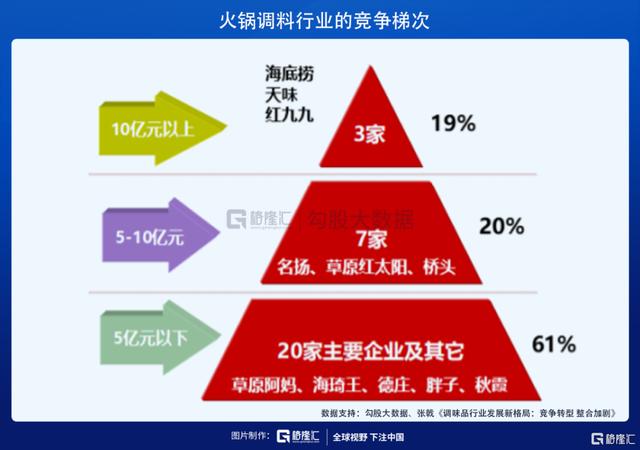

这就致使了火锅料这里,公司能够划定为三类,饭店建造,代工企业,及其C端公司。颐海国际算得上从B端(关键服务项目海底捞火锅)向C端走得特别顺利的,但当前并不经意扩展其他B端,天味现阶段有一些B端订制餐调,但占有率特别小。

这就可以见到,火锅料行业比想像中的还需要分散化,都还没摆脱一个有效的领域布局。

因此,汇总一下便是,这一领域一是遭遇短期内的绩效工作压力,二是遭遇除开领头碧海蓝天外,其他究竟是否算在好跑道的提出质疑。逻辑性上的缺陷最后拖垮了原本就十分生动的公司估值,调味料彻底绝缘层于这波大反跳。

那麼,第二个难题,如今纯粮酒葡萄酒都涨老天爷了,需不需要抄仍在底端的调味料呢?

这一回应,看二点,一是股票基本面上的不便,能否消除,二是如今的公司估值杀到哪了?

上边咱们讲到三个难题,这三个难题,我认为对头顶部知名品牌而言,从中远期角度观察,全是能够处理的。

库存量最后会市场出清,原料的费用也最后会迁移,因此创收不增利一定是临时的,而不容易是常态化。此外,调味料关键的方式或是线下推广,网上是填补,因此新起的一些网上方式,最后大概率依然会是这种早已产生品牌效应的公司占有,仅仅须要一个融入全过程。这一转型期的更改很有可能必须一年到一年。这一调节,也是领域进一步迈向集中化的必需,调节完了的领头,要比今日强劲的多。

当今的公司估值水准,尽管说都跌了很多很多了,但仍然是偏贵的。是否会再次下杀,也不太好说,由于这一领域的可预测性和延续性仍然是毫无疑问的,未来享有领域收益的也大概率会再次是这批早已产生非常好产品优势和平台优点的公司。

文章版权备注

- 2023-05-01不同贮藏方式对红香酥梨采后生理及品质的影响(一)

- 2023-05-01奶味香精的制备技术与开发现状

- 2023-05-01双孢蘑菇液体菌种发酵及栽培效果浅析

- 2023-05-01菌种强化结合工艺优化提高酱香白酒基酒中四甲基吡嗪含量的研究(二)

- 2023-05-01发酵小麦胚芽产2,6-二甲氧基对苯醌菌种筛选及发酵条件优化(一)

- 2023-05-01猕猴桃中铁含量的测定与测定因素的探究

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(四)

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(三)

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(二)

- 2023-05-01腐植酸调节砷酸盐生菜毒性作用研究(一)

豫ICP备19024296号

豫ICP备19024296号 售前咨询

售前咨询